La gestion de portefeuille : définition

La gestion de portefeuille est la science de sélectionner, puis de surveiller et d’ajuster au besoin, un portefeuille d’investissements dont la combinaison a pour but d’offrir un couple rendement-risque optimal.

Composer son portefeuille : l’importance de la diversification

Un portefeuille d’investissement a pour objectif de générer un rendement sur votre patrimoine, en tenant compte du niveau de risque que vous êtes prêt à accepter. Certains instruments financiers offrent un potentiel de rendement plus élevé, mais sont également plus volatils et donc plus risqués. D’autres privilégient la stabilité, au prix d’un rendement généralement plus modéré.

Un portefeuille peut être composé de plusieurs types d’actifs. À titre de simplification, nous nous appuierons ici sur trois grandes classes d’actifs :

- Les liquidités offrent peu ou pas de rendement, mais constituent une réserve de flexibilité permettant de saisir des opportunités d’investissement ou d’ajuster le portefeuille si nécessaire ;

- Les obligations figurent parmi les actifs les moins risqués et procurent un rendement généralement plus faible, mais plus prévisible ;

- Les actions présentent une volatilité plus élevée, avec des fluctuations plus importantes, mais offrent en contrepartie un potentiel de rendement supérieur sur le long terme.

Un portefeuille d’investissement équilibré repose sur une répartition adaptée entre actions, obligations et liquidités. Chez Piguet Galland, comme dans d’autres établissements financiers, cette allocation peut être enrichie par des instruments complémentaires tels que les fonds immobiliers, les placements alternatifs ou les matières premières, notamment les métaux précieux. Cette approche vise à tirer parti du potentiel de performance de certains actifs, tout en limitant le risque global du portefeuille grâce à des placements plus stables et prévisibles.

Il est également important de diversifier ses investissements au sein de chaque classe d’actifs. Pour les actions, par exemple, cela implique de répartir son allocation entre des entreprises de grandes, moyennes et petites capitalisations, mais aussi entre différents secteurs d’activité. Cette diversification permet de réduire les risques spécifiques et de renforcer la résilience globale du portefeuille face aux évolutions des marchés.

Quelques exemples de portefeuilles type

Afin de vous donner une idée plus concrète des différentes manières de construire un portefeuille d'investissement, voici trois exemples type : un portefeuille conservateur, un portefeuille agressif et un portefeuille équilibré.

- Le portefeuille conservateur : 60 % obligations, 35 % actions, 5 % cash

Ce type de portefeuille privilégie la préservation du capital en investissant majoritairement dans des instruments à faible risque et à rendement fixe. L’objectif principal est de maintenir la valeur du patrimoine dans le temps. Une part limitée d’actions est néanmoins intégrée afin de bénéficier de leur potentiel de rendement et de contribuer à compenser les effets de l’inflation. - Le portefeuille agressif : 25 % obligations, 70 % actions, 5 % cash

À l’opposé d’une stratégie conservatrice, ce type de portefeuille privilégie largement les actions afin de tirer parti de leur potentiel de croissance à long terme. Les obligations jouent un rôle de diversification et contribuent à atténuer une partie des risques. En contrepartie, cette allocation implique une volatilité plus élevée et s’adresse à des investisseurs disposés à accepter des fluctuations importantes en échange de perspectives de rendement accrues. - Le portefeuille modéré : 40 % obligations, 55 % actions, 5 % cash

Ce type de portefeuille représente un juste équilibre entre une approche conservatrice et une stratégie plus agressive. Il vise à bénéficier du potentiel de croissance des actions tout en conservant une part significative d’obligations, afin de limiter les risques. Le rendement attendu est inférieur à celui d’un portefeuille agressif, mais le niveau de risque est mieux maîtrisé, ce qui en fait une solution adaptée aux investisseurs recherchant un compromis entre performance et stabilité.

Contrôler et ajuster son portefeuille

Il est fort probable que vous soyiez amené à apporter des ajustements à votre portefeuille d'investissement en fonction des performances du marché. Vous pouvez par exemple décider d’acheter ou de vendre un titre spécifique, ou d’ajuster votre stratégie d’allocation. C’est pour cette raison que chacun de ces portefeuilles comprend un volant de liquidités.

Parfois, il est également nécessaire d’opérer des ajustements pour conserver votre stratégie initiale. Si par exemple, la valeur de vos actions prend plus de valeur que vos obligations, il est possible que leur allocation monte en pourcentage. Afin de rééquilibrer votre portefeuille, il vous faudra donc vendre des actions, ou acheter des obligations pour revenir à la pondération désirée. On parle alors de rebalancement de portefeuille.

Une solution sur mesure selon votre profil

Les portefeuilles présentés ci‑dessus sont donnés à titre illustratif et peuvent être ajustés en fonction de vos préférences personnelles. Il n’existe pas de portefeuille universellement idéal, mais uniquement celui qui correspond le mieux à votre profil et à vos besoins en tant qu’investisseur. Votre stratégie d’investissement peut en effet varier considérablement selon différents facteurs, tels que votre âge, votre situation patrimoniale, vos projets de vie, vos centres d’intérêt ou encore votre tolérance au risque.

Si vous êtes un jeune investisseur en début de carrière, vous pourriez construire une stratégie plus agressive, avec un horizon de temps long qui vous permettra d’atteindre plus facilement vos objectifs. En revanche, si vous vous approchez de la retraite et que vous désirez consolider vos avoirs, il sera certainement préférable d’opter pour une approche plus conservatrice.

La composition de votre portefeuille peut également être influencée par vos centres d’intérêt personnels ou par le temps que vous souhaitez consacrer à la gestion de vos investissements. Vous pouvez, par exemple, privilégier certaines zones géographiques ou des secteurs d’activité que vous jugez porteurs. Selon vos préférences, vous pouvez choisir de sélectionner vous‑même vos investissements, titre par titre, en fonction de vos analyses et de vos convictions, ou opter pour des fonds afin de simplifier le processus de sélection et de diversification.

Il est également tout à fait possible de demander de l’aide à des experts, que ce soit à travers un mandat discrétionnaire ou un mandat de conseil.

Il est également tout à fait possible de faire appel à des experts, que ce soit dans le cadre d’un mandat discrétionnaire ou d’un mandat de conseil, afin de bénéficier d’un accompagnement professionnel.

Piguet Galland propose notamment un mandat de gestion spécifique de type « Distribution », conçu pour répondre à des besoins réguliers en liquidités, par exemple pour compléter les revenus d’une activité professionnelle ou des rentes de retraite. Cette solution s’adresse plus particulièrement aux investisseurs souhaitant préserver leur niveau de vie. Fondée sur le capital investi, la distribution vise à assurer un flux de revenus stable et prévisible. Elle repose sur des sources de revenus diversifiées à l’échelle mondiale, tels que les coupons, dividendes ou primes d’options, et peut offrir certains avantages fiscaux aux résidents suisses. Ce portefeuille diversifié et multi‑actifs est composé de produits sélectionnés non seulement pour leur capacité à générer des revenus, mais aussi pour leur résilience, contribuant ainsi à la préservation du capital.

Il n’existe pas une seule manière d’investir, mais des solutions adaptées à chaque profil. Nos équipes d’experts se tiennent à votre disposition pour vous accompagner dans vos premiers pas et vous aider à structurer votre portefeuille ainsi que votre stratégie d’investissement.

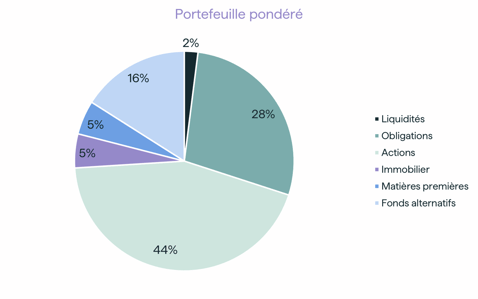

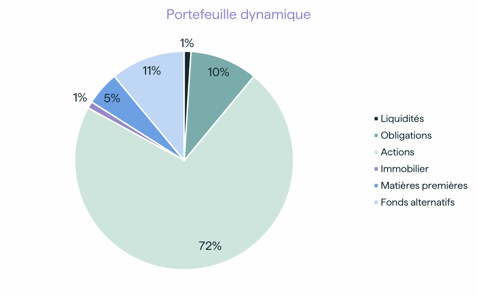

Allocations de trois profils en CHF