Prévoyance professionnelle : faut-il jouer collectif ou personnel ?

2ème pilier : l’avantage du principe collectif

L’avantage du principe collectif est de ne pas subir de perte même en cas de rendement négatif. L’année 2018 en est le parfait exemple, la performance moyenne s’est soldée par un intérêt négatif de -2,81% et l’intérêt versé en moyenne s’est élevé à 1,55%. Alors qu’en 2019, le rendement moyen des caisses de pension a atteint 10,85% et la rémunération appliquée aux avoirs de prévoyance fut de 2,64%. Cette différence, qui peut s’avérer frustrante pour les affiliés, s’explique par le devoir des caisses de pension à faire face aux fluctuations des marchés financiers sans oublier qu’elles doivent également assumer le poids des prestations à verser aux rentiers.

Plan 1e ou « bel-étage » : un modèle alternatif

L’incapacité politique à entrevoir une réforme, les taux d’intérêt au plus bas et l’allongement de l’espérance de vie sont des facteurs qui complexifient la gestion d’une caisse de pension et incitent à limiter la rémunération versée aux avoirs de prévoyance. En ces temps de pandémie et de paralysie économique, il serait mal venu d’obliger les travailleurs à augmenter leurs cotisations pour compenser ce faible rendement. Pour éviter ce modèle, il existe un modèle alternatif où la gestion des avoirs est individualisée.

Même s’ils sont réservés aux cotisants dont le salaire assuré est supérieur à CHF 129’060.- (chiffre de 2021), les plans 1e ou « bel-étage » connaissent une croissance importante (15% en 2019). La mise en place d’un tel plan de prévoyance permet à chaque affilié actif de choisir une stratégie d’investissement qui lui sied, tenant compte de son horizon temporel et de sa tolérance aux risques. Cette augmentation de flexibilité et de liberté a un prix. L’assuré devra assumer les éventuelles pertes de placement. La prévoyance professionnelle demeure un placement à long terme et malgré 10 dernières années chahutées nous constatons que les performances restent largement attractives.

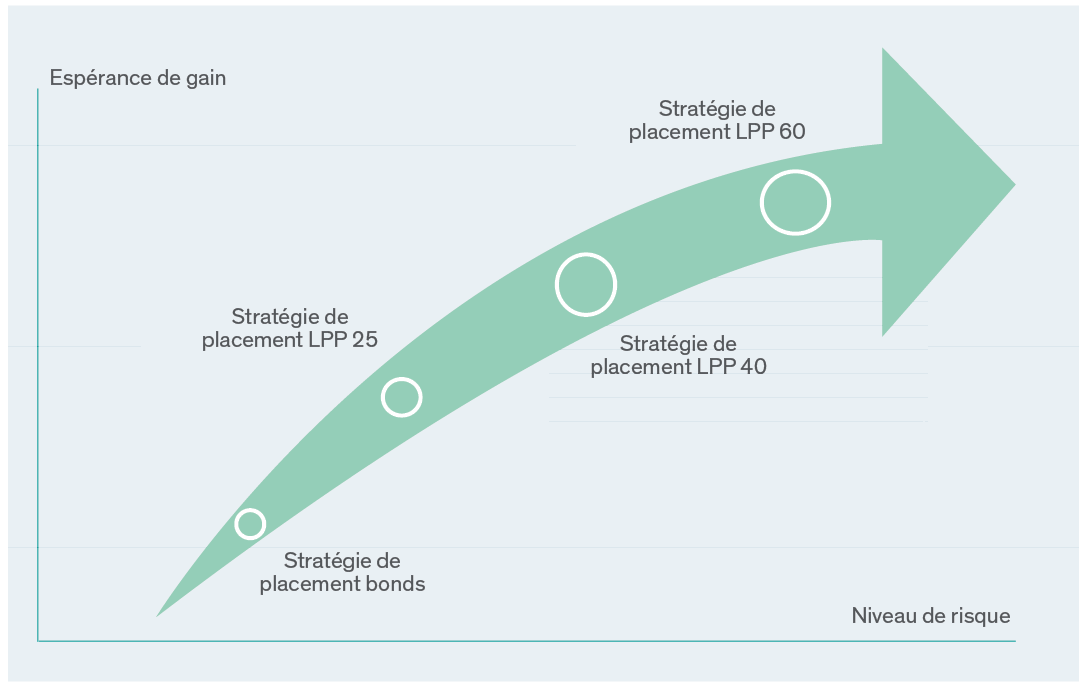

Dynamiser le rendement de votre prévoyance

En moyenne sur les 10 dernières années, nos stratégies de placement ont obtenu les résultats suivants :

- LPP Obligations : 2%

- LPP 25 : 3.82%

- LPP 40 : 4.3%

- LPP 60 : 13.3% (depuis le lancement au 1er janvier 2019)

Dynamiser le rendement de votre prévoyance est la meilleure solution pour espérer une retraite confortable tout en suivant de près votre épargne de prévoyance.

Vous souhaitez davantage de transparence et de flexibilité sur votre prévoyance professionnelle (2ème pilier) ? Parlons-en.